Schulden sicher verwendet")

Diese vier Maßnahmen zeigen, dass die Watches of Switzerland Group (LON: WOSG) Schulden sicher verwendet

Der von Charlie Munger unterstützte externe Fondsmanager von Berkshire Hathaway, Lee Lu, ist nonchalant, wenn er sagt: „Das größte Anlagerisiko ist nicht die Preisvolatilität, sondern ob Sie einen dauerhaften Kapitalverlust erleiden werden.“ Wenn wir an das Risiko eines Unternehmens denken, schauen wir immer gerne auf seine Verschuldung, denn eine Überschuldung kann zum Ruin führen. Wie bei vielen anderen Unternehmen Schweiz Group Watches plc (LON: WOSG) von Schulden profitieren. Aber sollten sich die Aktionäre Sorgen um seine Verwendung von Schulden machen?

Wann sind Schulden ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen riskant, wenn es diese Verpflichtungen nicht einfach erfüllen kann, entweder durch freien Cashflow oder durch Kapitalbeschaffung zu einem attraktiven Zinssatz. Wenn die Dinge wirklich schief gehen, können die Kreditgeber die Kontrolle über das Geschäft übernehmen. Obwohl dies nicht sehr üblich ist, sehen wir oft hoch verschuldete Unternehmen, die Aktionäre dauerhaft entmachten, weil Kreditgeber sie zwingen, Kapital zu einem notleidenden Zinssatz aufzunehmen. Der Vorteil von Schulden besteht natürlich darin, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung in einem Unternehmen durch die Möglichkeit ersetzen, mit hohen Renditen zu reinvestieren. Wenn Sie überlegen, wie viel Schulden ein Unternehmen verwendet, sollten Sie zunächst Liquidität und Schulden zusammen betrachten.

Lesen Sie unsere neuste Analyse der Watches of Switzerland Group

Wie hoch ist die Verschuldung des Schweizer Uhrenkonzerns?

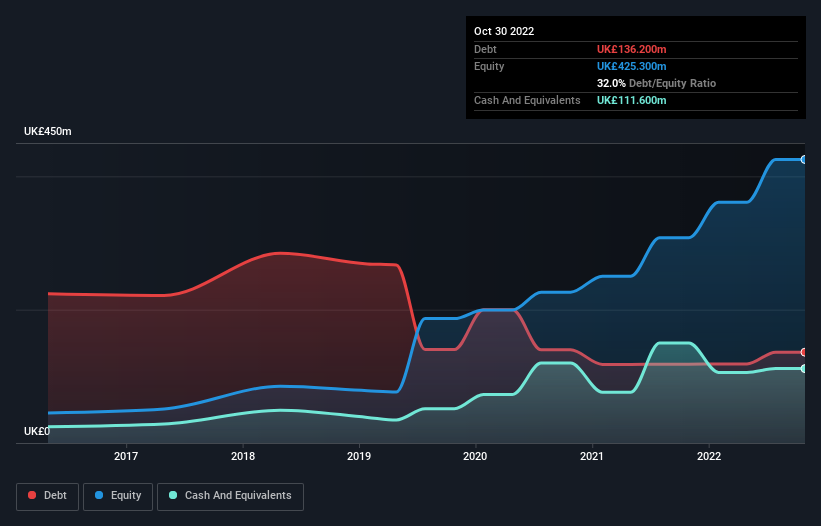

Sie können auf das Diagramm unten klicken, um historische Zahlen zu sehen, aber es zeigt, dass die Schweizer Uhrengruppe im Oktober 2022 Schulden in Höhe von 136,2 Mio. £ in Großbritannien hatte, was einem Anstieg von 118,3 Mio. £ in Großbritannien über ein Jahr entspricht. Da sie jedoch über eine Barreserve von 111,6 Mio. £ verfügt, ist ihre Nettoverschuldung mit rund 24,6 Mio. £ geringer.

Ein Blick auf die Stundenverpflichtungen der Schweiz-Gruppe

Laut der zuletzt gemeldeten Bilanz hatte die Watches of Switzerland Group Verbindlichkeiten in Höhe von 309,8 Mio. £ innerhalb von 12 Monaten und Verbindlichkeiten in Höhe von 481,7 Mio. £, die nach 12 Monaten fällig sind. Gegen diese Verpflichtungen hatte es Barmittel in Höhe von 111,6 Mio. £ plus Forderungen in Höhe von 21,1 Mio. £, die innerhalb von 12 Monaten fällig waren. Somit betragen die Gesamtverbindlichkeiten in Großbritannien 658,8 Mio. £ mehr als die Summe aus Barmitteln und kurzfristigen Schuldnern.

Die Watches of Switzerland Group hat in Großbritannien eine Marktkapitalisierung von 2,39 Mrd. £, daher ist es sehr wahrscheinlich, dass sie bei Bedarf Barmittel zur Verbesserung ihrer Bilanz aufbringen wird. Dennoch lohnt es sich, die Schuldentilgungsfähigkeit genauer unter die Lupe zu nehmen. Aber wie auch immer, die Watches of Switzerland Group hat fast keine Nettoverschuldung, also kann man mit Recht sagen, dass sie keine hohe Schuldenlast hat!

Wir messen die Verschuldung eines Unternehmens in Relation zur Ertragsstärke, indem wir die Nettoverschuldung dividiert durch das EBITDA betrachten und berechnen, wie gut das EBIT die Zinsaufwendungen decken kann (Zinsdeckung). Dabei berücksichtigen wir sowohl die absolute Höhe der Schulden als auch die dafür gezahlten Zinsen.

Die Nettoverschuldung der Switzerland Watch Group beträgt nur das 0,13-fache des EBITDA, was darauf hindeutet, dass sie sicherlich kein rücksichtsloser Kreditnehmer ist. Diese Ansicht wird durch eine starke Zinsabdeckung gestützt, mit einer EBIT-Rendite von 8,7 mal Zinsaufwand im vergangenen Jahr. Ein weiteres gutes Zeichen ist, dass die Watches of Switzerland Group ihren EBIT in zwölf Monaten um 29 % steigern konnte, was die Schuldentilgung erleichtert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind mehr als alles andere die zukünftigen Gewinne, die die Fähigkeit der Watches of Switzerland Group bestimmen werden, in Zukunft eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also sehen möchten, was die Profis denken, werden Sie vielleicht fündig Dieser kostenlose Bericht über Gewinnprognosen von Analysten interessant sein.

Aber unsere letzte Überlegung ist auch wichtig, weil die Firma keine Schulden mit Papiergewinnen bezahlen kann; Es braucht bares Geld. Es lohnt sich also zu prüfen, wie stark das EBIT vom Free Cashflow getragen wird. In den letzten drei Jahren hat die Watches of Switzerland Group einen freien Cashflow von 94 % ihres Gewinns vor Zinsen und Steuern erwirtschaftet, mehr als wir erwartet hätten. Dies macht es gut, um Schulden zu begleichen, wenn dies gewünscht wird.

Wir sahen

Glücklicherweise bedeutet die beeindruckende Umwandlung von EBIT in freien Cashflow der Watches of Switzerland Group, dass sie die Oberhand über ihre Schulden hat. Und die guten Nachrichten hören hier nicht auf, auch die EBIT-Wachstumsrate unterstützt diesen Eindruck! Insgesamt glauben wir nicht, dass die Watches of Switzerland Group ein schlechtes Risiko eingeht, da ihre Schuldenlast bescheiden erscheint. Wir machen uns also keine Sorgen, ein wenig Hebelwirkung auf die Bilanz auszuüben. Ein weiterer Faktor, der uns Vertrauen in die Watches of Switzerland Group geben würde, ist, ob Insider Aktien kaufen: Wenn Sie dieses Signal ebenfalls erkennen, Sie können es sofort herausfinden, indem Sie auf diesen Link klicken.

Wenn Sie daran interessiert sind, in ein Unternehmen zu investieren, das ohne Schuldenlast Gewinne erwirtschaften kann, dann probieren Sie es aus Kostenlos Liste wachsender Unternehmen mit Nettoliquidität in der Bilanz.

Die Bewertung ist komplex, aber wir helfen, es einfach zu machen.

Herausfinden ob Schweiz Kollektion Uhren möglicherweise überbewertet oder unterbewertet, indem Sie unsere umfassende Analyse überprüfen, die Folgendes beinhaltet Fair-Value-Schätzungen, Risiken und Warnungen, Dividenden, Insider-Transaktionen und finanzielle Solidität.

Haben Sie Feedback zu diesem Artikel? Besorgt über den Inhalt? den Kontakt halten direkt bei uns. Alternativ senden Sie eine E-Mail an das Redaktionsteam (at) simplewallst.com.

Dieser von Simply Wall St verfasste Artikel ist allgemeiner Natur. Wir geben Kommentare basierend auf historischen Daten und Analystenprognosen nur unter Verwendung einer unvoreingenommenen Methodik ab, und unsere Artikel sind nicht als Finanzberatung gedacht. Es stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine fokussierte, langfristige Analyse zu liefern, die auf Fundamentaldaten basiert. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Ankündigungen oder bestimmte Materialien des Unternehmens enthält. Die Wall Street hat einfach keine Position in einer der genannten Aktien.

„Böser Kaffee-Nerd. Analyst. Unheilbarer Speckpraktiker. Totaler Twitter-Fan. Typischer Essensliebhaber.“