die Religion sicher verwendet")

Diese vier Maßnahmen zeigen, dass die Watches of Switzerland Group (LON: WOSG) die Religion sicher verwendet

Der von Berkshire Hathaway von Charlie Munger unterstützte Offshore-Fondsmanager Lee Lu weist dies ab, wenn er sagt, „das größte Anlagerisiko ist nicht die Preisvolatilität, sondern ob Sie einen dauerhaften Kapitalverlust erleiden werden“. Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir immer gerne auf seine Verschuldung, denn eine zu hohe Schuldenlast kann in den Ruin führen. Wie bei vielen anderen Unternehmen Switzerland Group plc Uhren (LON: WOSG) Schulden ausnutzen. Aber sollten sich die Aktionäre Sorgen um seine Verwendung von Schulden machen?

Wann sind Schulden ein Problem?

Schulden sind ein Instrument, um Unternehmen beim Wachstum zu helfen, aber wenn das Unternehmen die Kredite nicht an die Kreditgeber zurückzahlen kann, ist es ihnen ausgeliefert. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, können die Aktionäre schließlich auf alles verzichten. Ein häufigeres (aber immer noch kostspieliges) Ereignis ist jedoch, dass ein Unternehmen Aktien zu Schnäppchenpreisen ausgeben muss, was die Aktionäre dauerhaft schwächt, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument im Geschäftsleben sein, insbesondere in kapitalintensiven Unternehmen. Wenn Sie überlegen, wie viel Schulden ein Unternehmen verwendet, sollten Sie sich zunächst sowohl die Liquidität als auch die Schulden ansehen.

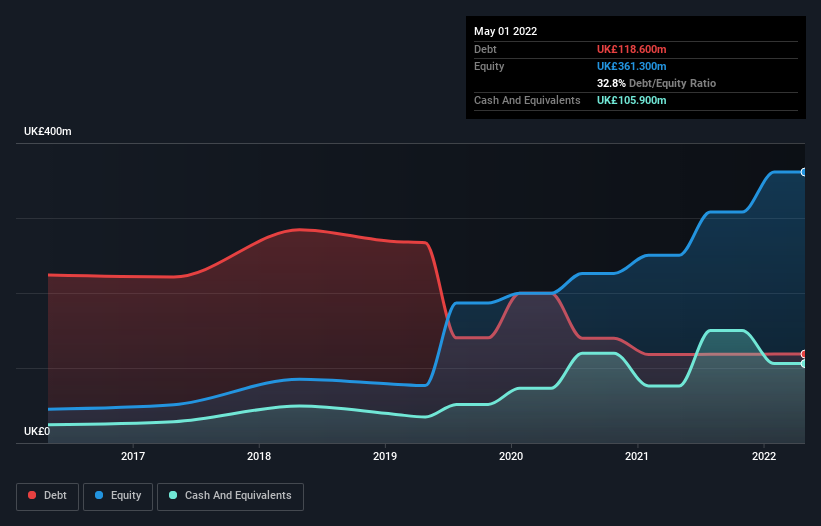

Sehen Sie sich unsere neueste Analyse für die Watches of Switzerland Group an

Wie hoch ist die Verschuldung des Schweizer Uhrenkonzerns?

Wie Sie unten sehen können, hatte die Watches of Switzerland Group im Mai 2022 in Großbritannien Schulden in Höhe von 118,6 Millionen Pfund Sterling, genau wie im Vorjahr. Sie können auf das Diagramm klicken, um weitere Details zu erhalten. Da sie jedoch über eine Barreserve von 105,9 Mio. £ verfügt, beträgt ihre Nettoverschuldung weniger als etwa 12,7 Mio. £.

Wie stark ist die Bilanz des Schweizer Uhrenkonzerns?

Wenn wir uns die neuesten Bilanzdaten genauer ansehen, können wir sehen, dass die Watches of Switzerland Group Verbindlichkeiten in Höhe von 249,8 Millionen £ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 418,9 Millionen £, die danach fällig werden. Um diese Verpflichtungen auszugleichen, hatte sie Barmittel in Höhe von 105,9 Mio. £ plus Forderungen in Höhe von 14,5 Mio. £, die innerhalb von 12 Monaten fällig waren. Seine Verbindlichkeiten überwiegen daher die Summe aus britischen Barmitteln und (kurzfristigen) Forderungen in Höhe von 548,3 Mio. £.

Die Watches of Switzerland Group hat in Großbritannien eine Marktkapitalisierung von 1,79 Mrd. £, daher ist es sehr wahrscheinlich, dass sie bei Bedarf Barmittel zur Verbesserung ihrer Bilanz aufbringen wird. Klar ist aber, dass wir auf jeden Fall genauer prüfen sollten, ob sie ihre Schulden ohne Entlastung bewältigen kann. Aber so oder so, die Watches of Switzerland Group hat fast keine Nettoverschuldung, also kann man mit Fug und Recht sagen, dass sie keine hohe Schuldenlast hat!

Um die Höhe der Verschuldung eines Unternehmens im Verhältnis zu seinem Ergebnis zu erhöhen, berechnen wir seine Nettoverschuldung dividiert durch sein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und sein Ergebnis vor Zinsen und Steuern (EBIT) dividiert durch seine Zinsen Kosten (Zinsdeckung). Daher betrachten wir die Verschuldung im Verhältnis zum Ergebnis mit und ohne Abschreibungsaufwand.

Switzerland Group Watches hat eine sehr bescheidene Nettoverschuldung, was zu einem hohen Verhältnis von Schulden zu Gewinn vor Zinsen, Steuern und Abschreibungen von 0,074 führt. Verstärkt wird dieser Eindruck durch das Ergebnis vor Zinsen und Steuern, das die Zinskosten 9,1-fach deckt. Darüber hinaus hat die Watches of Switzerland Group ihren EBIT in den letzten 12 Monaten um 56% gesteigert, und dieses Wachstum wird es einfacher machen, ihre Schulden zu bewältigen. Offensichtlich ist die Bilanz der Bereich, auf den man sich bei der Schuldenanalyse konzentrieren sollte. Aber am Ende wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die Watches of Switzerland Group ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren, können Sie es überprüfen Frei Bericht mit Gewinnprognosen von Analysten.

Schließlich benötigt das Unternehmen freien Cashflow, um Schulden zu tilgen; Buchhaltungsgewinne schneiden es einfach nicht. Wir prüfen also immer, wie viel EBIT sich in Free Cashflow umwandelt. Zum Glück für jeden Aktionär hat die Watches of Switzerland Group in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starkem Bargeldtransfer begeistert uns genauso wie die Menge, wenn sie beim Daft Punk-Konzert den Beat fallen lassen.

wir sahen

Glücklicherweise hat die Watches of Switzerland-Gruppe dank der beeindruckenden Umwandlung von EBIT in freien Cashflow die Oberhand über ihre Schulden. Und das ist erst der Anfang der guten Nachrichten, denn auch die EBIT-Wachstumsrate ist sehr erfreulich. Insgesamt glauben wir nicht, dass die Watches of Switzerland Group ein schlechtes Risiko eingeht, da ihre Schuldenlast bescheiden erscheint. Die Bilanz sieht für uns also sehr gut aus. Ein weiterer Faktor, der uns Vertrauen in die Watches of Switzerland Group geben würde, ist, ob Insider die Aktie kaufen: Wenn Sie dieses Signal ebenfalls kennen, können Sie es sofort erfahren, indem Sie auf diesen Link klicken.

Am Ende des Tages ist es oft am besten, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere Liste dieser Unternehmen zugreifen (sie alle haben eine nachgewiesene Erfolgsbilanz des Gewinnwachstums). Es ist kostenlos.

Die Bewertung ist komplex, aber wir helfen, sie zu vereinfachen.

Herausfinden ob Schweiz Group Uhren möglicherweise überbewertet oder unterbewertet, indem Sie sich unsere umfassende Analyse ansehen, die Folgendes beinhaltet Fair-Value-Schätzungen, Risiken, Warnungen, Dividenden, Insider-Transaktionen und finanzielle Solidität.

Kostenlose Analyse ansehen

Haben Sie Feedback zu diesem Artikel? Besorgt über den Inhalt? den Kontakt halten direkt bei uns. Alternativ senden Sie eine E-Mail an das Redaktionsteam (at) simplewallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenerwartungen basieren, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Es stellt weder eine Empfehlung zum Kauf oder Verkauf von Aktien dar, noch berücksichtigt es Ihre Ziele oder Ihre finanzielle Situation. Unser Ziel ist es, Ihnen fokussierte, langfristige Analysen zu liefern, die auf wesentlichen Daten basieren. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten preissensitiven Anzeigen oder hochwertigen Materialien des Unternehmens enthält. Die Wall Street hat einfach keine Position in einer der genannten Aktien.

„Kaffeeliebhaber. Leser. Extremer Zombiefanatiker. Professioneller Alkoholanwalt. Lebenslanger Fernsehliebhaber.“